海外FXで利益を出しても海外のサービスを通してなので日本で税金を納めなくてもいいのでは…

国内FXでの税金の計算は分かっているけれども海外FXでの計算方法や確定申告の方法がわからない…

海外FXで利益を上げながら税金対策はできないものか…

といったさまざまな疑問や悩みを解消するために丁寧に解説していきます。

海外FXで税金を支払う必要があるの?

海外FXは海外からのサービスなので日本国内で税金を納めなくてもいいと思ってしまいがちですが、海外FX口座で利益を上げたら、日本に居住している以上は必ず確定申告を行い日本で納税する義務があります。

以下で詳しく説明しましょう。

国税庁が定めている「居住者の課税所得の範囲」

国税庁のタックスアンサーNo.2010では以下が書かれています。

居住者とは、日本国内に住所があるか又は現在まで引き続いて1年以上居所がある個人です。

なお、居住者は、「非永住者以外の居住者」と「非永住者」に分かれます。(1) 非永住者以外の居住者

非永住者以外の居住者は、所得が生じた場所が日本国の内外を問わず、その全ての所得に対して課税されます。一般的にはほとんどこのケースに該当します。(2) 非永住者

居住者のうち日本国籍がなく、かつ、過去10年以内の間に日本国内に住所又は居所を有する期間の合計が5年以下である個人を非永住者といいます。

非永住者は、国内において生じた所得(国内源泉所得)と、これ以外の所得(国外源泉所得(例えば、国外の預金等の利子や、国外にある不動産の貸付・譲渡による収益、国外の法人等に対する出資に係る収益など))で日本国内において支払われたもの又は日本国内に送金されたものに対して課税されます。国税庁HPのタックスアンサーNo.2010はコチラ

なので、日本国内の居住者は「所得が生じた場所が海外であっても納税義務がある」ことになります。

したがって、自分が持っている海外FX口座が海外にあったとしても利益を上げれば日本での納税義務が生じます。

そして、基本的には、日本国内で居住していない「非居住者」であれば日本で納税する義務はありません。

ならば、海外移住した形にして、日本に暮らしていても大丈夫なのでは?

そう考えるのは危険です。

国税庁が定めている「複数の滞在地がある人」

また、タックスアンサーNo.2012では以下も書かれています。

ある人の滞在地が2か国以上にわたる場合に、その住所がどこにあるかを判定するためには、例えば、住居、職業、資産の所在、親族の居住状況、国籍等の客観的事実によって判断することになります。

(注) 滞在日数のみによって判断するものでないことから、外国に1年の半分(183日)以上滞在している場合であっても、わが国の居住者となる場合があります。

1年の間に居住地を数か国にわたって転々と移動する、いわゆる「永遠の旅人(Perpetual Traveler, Permanent Traveler)」の場合であっても、その人の生活の本拠がわが国にあれば、わが国の居住者となります。国税庁HPのタックスアンサーNo.2012はコチラ

「住居、職業、資産の所在、親族の居住状況、国籍等の客観的事実によって判断する」ことから、海外に移住しているようであっても納税義務が生じる可能性があります。

基本的に「1年の半分以上を確実に海外で暮らしていれば」日本での納税義務は生じないわけですが、税逃れ目的で「資産の所在を海外に移している」と判断される可能性もあります。

したがって、「海外移住した形にして、日本に暮らしながら税金を払わない」というのは困難かもしれません。

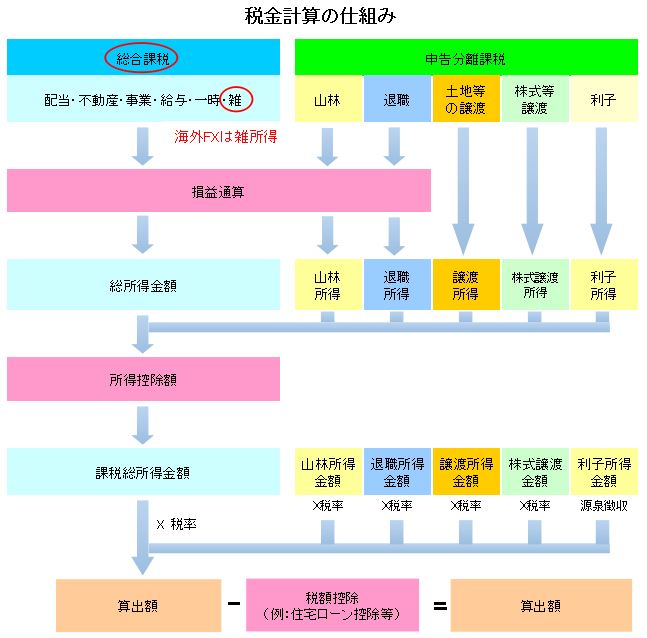

海外FXの税金計算の仕組み

海外FXと国内FXでは課税方式が異なり、海外FXは「総合課税」、国内FXは「申告分離課税」が適用されています。

海外FXから得た利益(所得)は「雑所得」として扱われており「総合課税」の対象となります。

税金を計算する流れを以下で説明します。

税金計算の仕組み

たとえば、給与所得がある人が海外FXで利益をあげた場合、

課税所得 = 給与所得 + 雑所得(海外FXの利益)

の合計に対して税率を掛けて計算しますが、雑所得にかかった必要経費があれば、

課税対象の雑所得 = 海外FXから得た雑所得 - 必要経費

に給与所得を加えた額が課税所得となります、また、損益通算できる所得・損失、所得控除できるものがあれば計算します。

総合課税の所得税率は以下の「海外FX 所得税の税率(総合課税)」をご確認ください。

損益通算できる

損益通算とは、ある特定の収益と損失を他の所得に加算・減算できるものです、海外FXで上げた雑所得以外に、山林所得、退職所得があれば損益通算できます。

たとえば、必要経費を差し引いた後に200万円の雑所得があり、200万円の山林所得があれば、所得控除前の課税所得は400万円となります。

また、複数のFX業者で口座を持っている場合、海外FXの所得同士は損益通算できますが、海外FXの所得と国内FXの所得は損益通算できません、詳細は以下の「海外FXでの損益通算と繰越控除」でご確認ください。

所得控除を受けられる

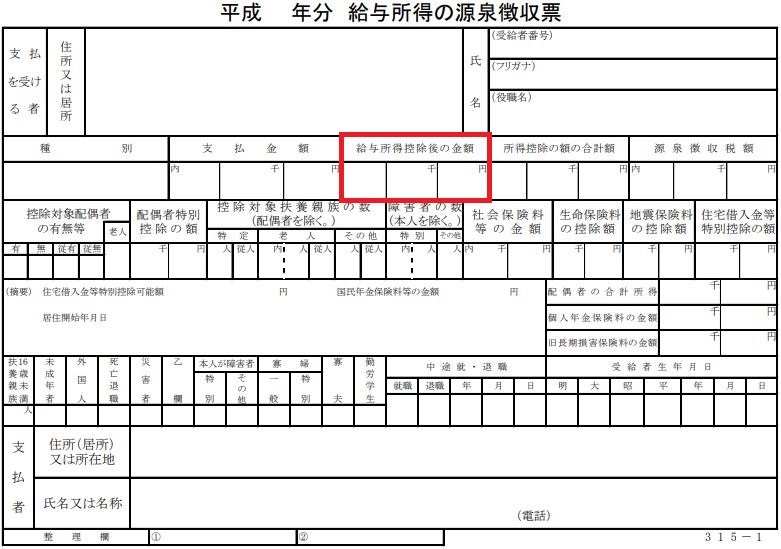

サラリーマンの場合は給与所得の源泉徴収票に「給与所得控除額」と「給与所得控除後の給与」が記載されており、確定申告の際に「給与所得控除額」が所得控除となり、その分課税所得金額が減額されます。

自営業者のように給与所得の源泉徴収票がない方は、ご自分で給与所得控除額を計算します、詳しくは以下の「給与所得控除の計算方法」でご確認ください。

所得控除は給与所得控除以外にも基礎控除、扶養控除、配偶者控除、住宅ローン控除、地震保険料控除、社会保険料控除、生命保険料控除、医療費控除などを計上すれば課税所得金額を減額できます。

海外FXで確定申告が必要な人は?

給与所得があるサラリーマンなどは、会社から所得税や住民税が源泉徴収されているので確定申告する必要はありませんが、副業による雑所得がある場合は個人でその分を確定申告する必要があります。

しかし、「給与所得や退職所得以外の所得が20万円以下の場合は確定申告しなくてもいい」のです。

雑所得の計算方法

雑所得 = 総雑所得 - 雑所得にかかった経費

なので、

- 海外FX収入 = 32万円

- 経費 = 13万円

ならば、雑所得 = 32万円 - 13万円 = 19万円

となって確定申告が不要になります。

海外FX以外の雑所得も合算する必要がある

海外FX以外の雑所得も合算して所得が20万円以上になると税金が発生します。

- FX以外の資産産運用(外貨預金の為替損益)

- パチンコ・競馬

- アフィリエイト収入

- ヤフオクなどの収入

- 年金収入

- 非営業用貸金の利子

- 原稿料・印税

- 講演料・放送謝金

もし上記の海外FX収入と経費以外にも年金収入が120万円あれば、

雑所得 = 32万円 - 13万円 + 年金収入120万円 = 139万円

となるので確定申告が必要となります。

給与所得がない自営業などの場合

給与所得を得ていない学生、専業主婦、無職や退職したシニアなどは、

海外FX収入が「基礎控除額38万円以下」であれば確定申告が不要です。

給与所得を得ている場合は給与収入から基礎控除が自動的に引かれていますが、給与所得を貰っていない専業主婦などは一律38万円の基礎控除を利用できるのです。

つまり、

海外FX収入 - 必要経費 =<38万円

であれば、税金が発生しないので確定申告が不要です。

確定申告の書き方・方法の詳細は下記の記事をお読みください。

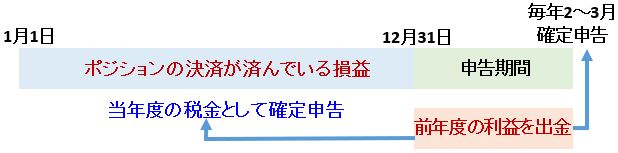

海外FXで税金が発生するタイミングは?

ポジションを決済し利益が出たタイミングで税金が発生します。税金がかかる期間は毎年1月1日から12月31日までなので、その間に発生した利益から損失をマイナスした損益が課税対象となり確定申告を行う必要があります。

利益を出金しなければ税金はばれないのか?

出金しなければ税金がばれないのでは…

金融機関などを経由していなければ税務署に突き止められるリスクは低くなりますが、いつかは出金することになるので必ず税務署は突き止めます。

また、税金の支払いを先に延ばそうとすることもやめましょう。当年度の利益を翌年以降に出金してもそれは当年度の利益なので過去にさかのぼって確定申告しなければいけません。当年度分の税金を延すだけ延ばしてから出金した場合、罰則としての追徴課税が重くなるので早めに確定申告するのが得策です。

海外FX 総合課税の税率

海外FXで利益を上げた時に支払う税金は以下の3種類です。

- 所得税

- 復興特別所得税

- 住民税

それぞれの税率は以下の通りです。

※復興特別所得税とは、東日本大震災からの復興のために徴収される財源で、平成25年1月1日~平成49年12月31日まで、通常の所得税に加えて徴収される特別税です。

海外FX 所得税の税率(総合課税)

総合課税は「累進課税」なので、所得金額が増えるほど税率も上がります。

| 課税所得金額 | 所得税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円 ~ 330万円以下 | 10% | 97,500円 |

| 330万円 ~ 695万円以下 | 20% | 427,500円 |

| 695万円 ~ 900万円以下 | 23% | 636,000円 |

| 900万円 ~ 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円 ~ 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

国税庁HPの総合課税の所得税率はコチラ

住民税の税率

所得税に加えて所得割10%と均等割の住民税がかかります。

所得割は前年度の所得金額に応じて一律の税率がかけられ、均等割りは所得の多少にかかわらず均等の税額が徴収されます。

| 所得割 | 均等割り | |

| 市区町村民税 | 課税される所得金額×6% | 自治体により異なる(3,500円~4,400円) |

| 都道府県民税 | 課税される所得金額×4% | 自治体により異なる(1,500円~2,500円) |

復興特別所得税

所得税 × 2.1%

海外FX 税金計算について

給与所得の計算方法

給与所得 = 年間収入 - 経費

サラリーマンなどで「給与所得の源泉徴収票」がある場合は「給与所得控除後の金額」が給与所得に当たります。

給与所得控除の計算方法

給与所得の源泉徴収票がない場合は、下記の計算によって給与所得控除額を算出できます。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

| 1,800,000円超 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) |

国税庁HPの給与所得控除額の表はコチラ

課税される給与所得金額の計算方法

課税される給与所得金額 = 給与所得 - 給与控除額

上記で得られた給与所得から以下の各種所得控除を活用すれば税金がさらに安くなります。

他の所得控除

- 基礎控除

- 扶養控除

- 配偶者控除

- 住宅ローン控除

- 地震保険料控除

- 社会保険料控除

- 生命保険料控除

- 医療費控除

などなど…

海外FXでの税金の計算例

それでは上記で説明した税金の計算方法に基づいて税金の計算例を紹介します。

【計算モデル】

- 給与年収:480万円

- 海外FXの収入:150万円

- 海外FXの経費:20万円

- 基礎控除:38万円

- 扶養控除:38万円

- 社会保険料:23万円

- 生命保険料控除:4万円

所得税の計算例

給与年収 = 480万円

給与所得控除 = 150万円(480万円×20%+540,000円)

給与所得金額 = 330万円①

海外FXの所得金額の計算例

海外FXの所得金額 = 130万円②(収入150万円 ― 経費20万円)

各種控除額の計算例

- 基礎控除:38万円

- 扶養控除:38万円(扶養親族の年齢が16歳以上であれば一般の控除対象扶養親族)

- 社会保険料:23万円

- 生命保険料控除:4万円

控除合計額(1~4の合計)= 103万円③

課税所得金額の計算例

課税所得金額 = 給与所得金額① + 海外FXの所得金額② - 控除額③

330万円① + 130万円② ― 103万円③ = 357万円

所得税の計算例

課税所得金額が357万円なので下記の税率と控除額が適用されます。

| 課税所得金額 | 税率 | 控除額 |

| 330万円 ~ 695万円以下 | 20% | 427,500円 |

所得税額 =(課税所得金額 × 税率 -控除額)+ 復興特別所得税

3,570,000円 × 20% - 427,500円 = 286,500円

この所得税に復興特別所得税を加算します。

復興特別所得税の計算例

所得税 × 2.1% = 286,500円 × 2.1% = 6,016円

さらに住民税を加算して納税額を算出します。

住民税の計算例

| 所得割 | 均等割り | |

| 市区町村民税 | 課税される所得金額×6% | 自治体により異なる(3,500円~4,400円) |

| 都道府県民税 | 課税される所得金額×4 | 自治体により異なる(1,500円~2,500円) |

課税所得金額は357万円ですので住民税は以下となります。

住民税 = 課税所得金額 × 10% + 各均等割り

3,570,000円 × 10% + 5,000円 = 362,000円

納税金額の計算例

納税金額 = 所得税(復興特別所得税含む)+ 住民税

= 654,516円

上記の税金を確定申告することになります。

海外FXの税金が国内FXを越えないボーダーライン

総合課税の対象である海外FXの税率は、

- 所得税 = 20%

- 住民税 = 10%

なので、控除額などを全て足し算引き算するので一概に言えませんが、海外FXの税負担率は約30%、一方、国内FXでの税率は申告分離課税の一律20%(所得税15% + 住民税5%)なので、ざっくり言えば、海外FXの方が税負担が大きいと言えます。

ただし、上記の例からもわかるように、控除額の多少によっても変わりますが、給与年収と海外FXの収入の合計が500万円以下であれば、

- 所得税率10%

- 住民税10%

となるので、税負担率は国内FXの20%程度となります。また、下記でも説明する経費を使って課税所得金額を少なくすれば税金をさらに安くすることができます。

海外FXの税金が国内FXを超えそうになった時の税金対策

国内FXの申告分離課税よりも高い税額を負担したくなければ、海外FX口座から稼いだ利益を出金し、以下の方法によって節税した分を再投資に回しながら稼ぐこともできます。

<パターン1>

- 海外FX口座から出金し、節税分を国内FX口座に移す

- 当年度12月31日まで節税分を国内X口座で再投資に回す

- 翌年度1月1日以降に国内FX口座から海外FX口座に資金を移す

この方法は、あらかじめ節税額を見越して、当年度内に積極的に節税分を再投資に回す方法です。

<パターン2>

- 海外FX口座から出金し、当年度12月31日まで節税分を銀行口座に預金する

- 翌年度1月1日以降に節税分を海外FX口座に移して再投資に回す

この方法は、翌年度になるまでは銀行預金したままにして、翌年度に再投資に回すやり方です。

なお、国内FXの税金よりも多く払っても良ければ、上記の方法を考える必要はありません。

再投資に回せる節税額の計算方法

たとえば、海外FXで500万円の利益を上げた場合と海外FXで400万円の利益と国内FXで100万円の利益を上げた場合を比較すると、トレードに再投資できる節税額は以下となります。

【ケース1】海外FXだけを利用した場合の税額

(海外FXの所得額 500万円 X 30%)- 所得控除額 427,500円 +復興特別所得税22,525円=1,095,025円・・・①

【ケース2】海外FXと国内FXの両方を利用した場合の税額

(海外FXの所得額 400万円 X 30%)- 所得控除額 427,500円+復興特別所得税16,222円=788,722円・・・②

(国内FXの所得額 100万円 X 20%)+復興特別所得税4,200円=204,200円・・・③

節税額= ①1,095,025円-(②+③992,922円)=112,103円

となります。このように、海外FXで400万円くらいの利益を出したら、国内FXも利用して節税した分をトレードに再投資することが可能です。

節税+再投資=新たな利益を生む

ことが可能となります。

海外FXでの損益通算と繰越控除

海外FX同士ならば損益通算できますが、海外FXと国内FX同士の損益通算はできません。

また、国内FXでは損益を3年間まで損益通算することができますが、海外FXでは損益通算できないため各年度ごとに税金を納める必要があります。

海外FX同士ならば損益通算ができる

海外FX A口座・・・100万円の利益

海外FX B口座・・・30万円の損失

損益通算が可能、70万円が課税所得の計算対象となる。

海外FXと国内FX同士は損益通算できない

海外FX A口座・・・100万円の利益

国内FX B口座・・・30万円の利益

損益通算できない、100万円は総合課税の対象となり、30万円が申告分離課税の対象となる。

海外FXでは繰越控除できない

繰り越し控除できないので、単年度ごとに確定申告します。

A年度損益・・・200万円の利益 ⇒ A年度分で確定申告

B年度損益・・・20万円の損失 ⇒ B年度分で確定申告

C年度損益・・・100万円の利益 ⇒ C年度分で確定申告

海外FXでの税金対策

「経費」を積極的に計上できれば税金を安くすることができます。

海外FXでの課税所得金額 = 利益(所得) - 海外FXで所得を得るためにかかった必要経費

なので、必要経費をマイナスすることで課税所得金額を減額できれば税金対策となります。

必要経費として認められる経費には以下があります。

- 海外FXトレードに使用するパソコンや携帯端末の使用料金

- 海外FXトレードに必要なインターネット代(プロバイダ契約とか)

- 海外FXトレードに必要な椅子、デスク、棚、照明代など

- 海外FXトレードを行うための部屋の賃料(事務所代、自宅であれば使用スペースで按分計算)

- 海外FXトレードを行うための光熱費(自宅であれば使用スペースで案分計算)

- VPSサーバー代

- セミナー参加費用

- 書籍代

- 携帯電話料金

- 海外FXトレードに関する情報収集のための会食など

- その他情報収集のための費用

ただし、上記のような経費は最終的には税務署の判断次第なので、必要経費として認められるのが不安な方は税務署に事前相談するといいでしょう。

税金対策として経費がどう判断されるのか…詳細は下記の記事をお読み下さい。

給与所得がなければ、法人口座での税金対策がおすすめ!

給与所得を得ていない場合、FXトレードを目的とした法人を設立し、海外FXの法人口座でトレードを行った方が大幅な税金対策となります。

例えば、資本金1億円以下の中小法人として海外FXのトレードを行う場合の法人税率は、以下のとおりです。

| 法人区分 | 適用関係 平30.4.1以後 開始事業年度 |

| 中小法人、一般社団法人等、公益法人等とみなされているもの又は人格のない社団等で年800万円以下の部分 | 19%(15%) |

| 中小法人、一般社団法人等、公益法人等とみなされているもの又は人格のない社団等で年800万円超の部分 | 23.2% |

カッコ内の税率は、平成31年3月31日までの間に開始する事業年度について適用されます。

国税庁HPの詳しい情報はこちら

- 課税所得が800万円以下の税率・・・15%(法人)

- 課税所得800万円超の税率・・・23.2%(法人)

今まで個人で800万円の課税所得を上げている場合の税率は、

- 695万円~900万円以下・・・23%(個人)

また、個人で1,000万円以上の課税所得がある場合の税率は、

- 900万円~1,800万円以下・・・33%(個人)

なので、法人の方が大幅な税金対策となる可能性があります。

※なお、法人化による税金対策等の要件は複雑なので、税理士等の専門家へ相談を行うようにしてください。

コメント